前言:

上世纪80年代,如果你有1万存款,那就是土豪,被人竖起大拇指光荣的称为“万元户”,如果现在你的全部身家只有1万的存款,那绝对是穷人,也就是在郑州最一般的区域买一平方最一般的房子。

30年光阴变化,用老百姓的话就是:钱变毛了,越来越不值钱了。当然,这三十年中,百姓物质财富翻天覆地,只是货币(俗称的钱)的发行速度远超物质财富(简称GDP)增长的速度。

每一次经济下行央行就放水,远的是1998年的亚洲金融危机,近的是2009年的欧美次贷危机。真的是中国与国际接轨了,所以近些年的央行货币宽松政策总喜欢说英语:中国式QE,逆回购RR,短期流动性调节SLO,常备借贷便利MLF,抵押支持证券MBS……

近期将于九省市推广试点的信贷资产质押再贷款有英文全称credit asset pledged relending,似乎还没有简称,但据专家估算若其彻底实施将释放7万亿的流动性!要知道2009年那次才释放4万亿流动性就让房价/物价飞涨民众苦不堪言啊。

经济学太复杂,金融工具更是有些晦涩难懂,以上说了这么多翻译成不严谨的白话就是:实体经济一下行,政府就开始快马加鞭的印刷钞票,之后拿着这些钞票去进行“铁公基”(铁路/公路/基础设施)建设,从而促进钢铁/水泥/建材等的销售,进而拉动仓储/物流/运输等发展,与此同时还解决了就业。它的副作用是市场上因钱太多,造成货币贬值、物价上涨、钱不值钱。

消极的人会对此斥责,并怨天尤人,满腹牢骚;积极的人会了解其本质,并占据一个有利于己的位置,不说靠此富贵,能保值财富也不错啊。

我们当然要做充满正能量积极的人了!

2015年10月10日央行放水的背景新闻:人民银行推广信贷资产质押再贷款试点

为贯彻落实国务院关于加大改革创新和支持实体经济力度的精神,按照2015年人民银行工作会议要求,人民银行在前期山东、广东开展信贷资产质押再贷款试点形成可复制经验的基础上,决定在上海、天津、辽宁、江苏、湖北、四川、陕西、北京、重庆等9省(市)推广试点。

信贷资产质押再贷款试点地区人民银行分支机构对辖内地方法人金融机构的部分贷款企业进行央行内部评级,将评级结果符合标准的信贷资产纳入人民银行发放再贷款可接受的合格抵押品范围。信贷资产质押再贷款试点是完善央行抵押品管理框架的重要举措,有利于提高货币政策操作的有效性和灵活性,有助于解决地方法人金融机构合格抵押品相对不足的问题,引导其扩大“三农”、小微企业信贷投放,降低社会融资成本,支持实体经济。(完)

解读什么是信贷资产质押再贷款?

就是说,以前商业银行向央行贷款,抵押品是国债、央行票据、高等级信用债等,如果合格的抵押品不足,商业银行就没办法从央行获得更多贷款,市场流动性会减少;这个新政策出来后,商业银行凭借地方政府或企业的信贷证明,就可以作为抵押品,从央行获得新贷款。

这个政策就是增加了市场上的可流动资金总量,就是说市场上可以流通的钱又多了,意为央行放水了,给整个市场上的流动性资金池子注水。

这一政策在网络上被解读为中国版QE,规模则高到7万亿,被称为“7万亿大放水”,中国人民银行研究局首席经济学家马骏10月14日表示,这种解读和对流动性影响的估计是没有根据的。央行宣布扩大信贷资产质押再贷款试点的合格质押品选择范围,不会对流动性总量产生显著的影响,也不可能是中国版的QE。

但不管怎么争执,放水是事实,放多少的问题而已。

如何理解货币超发及通货膨胀

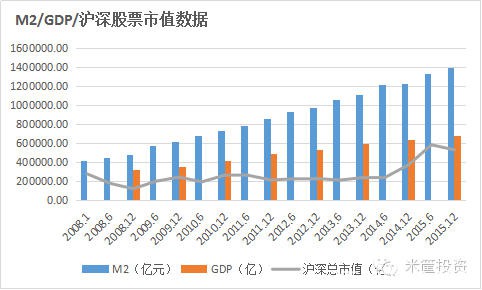

整个社会中商品或服务应与货币保持稳定的关系,一旦不稳定了就会出现失衡,表现形式为通货膨胀或通货紧缩。通货膨胀的主要原因是央行发行的货币过多(货币的流通速度也会影响它),当商品或服务不增加时(即GDP增长为零),央行新增货币发行会引起通胀;当GDP的增长率小于货币增长率(一般认为是M2的增长率)时(也就是新增的商品或服务小于货币的增加量),也会引起通胀。我们一般把名义的通货膨胀率等同于CPI——居民消费物价指数,可这个指数里只含消费商品(如米面油服装房租等),不含投资商品(如房子股票黄金等),可央行新发的货币既往消费品领域内流动,也往投资品领域内流动,所以也就有了实际通货膨胀率——M2-GDP(即新增的货币量减去新增商品/服务量,其多余的差额即为实际通货膨胀率)。

举个例子:2015年9月份货币供应量M2增长率13%,CPI1.6%,假设GDP还为7%的话,名义通胀率则为1.6%(一般认为CPI小于2%,有通缩的风险),实际通胀率为5%(13%—7%)。可以这样简单理解:新增的货币,一部分流向了日常消费品促进了CPI上涨1.6%,其他新增的部分货币流向了房子/黄金/石油等投资产品中,并促进它们的上涨。

通货膨胀的对立面是通货紧缩,直白了说就是因为某些原因(失业/收入减少/预期支出增加等),大家把钱攥紧在手里不去消费了,引起物价下降。若再准确解释的话,是货币的流通速度变慢了,或其变慢的速度大于新增货币的速度。

政府超发货币是一种财富再分配(或者叫财富“掠取”)的行为。它大致可以这样理解(不严谨,只是为了便于理解):政府新印钞票1000亿元,国务院把这1000亿用于对中央汇金公司的增资扩股,中央汇金公司再把这1000亿以股东的名义对建设银行/工商银行等商业银行进行增资扩股,建设银行/工商银行手里多了1000亿的现金,就可以给建筑公司/路桥公司/铁路公司进行贷款,之后进行“铁公基”建设。那么这新增的1000亿元是凭空产生的么?当然不是!它是从大家(准确的说应该是货币持有者)的手里合法集资上来的。

再举例:你手里有100元,按照一个馒头一元的话,你可以买100个馒头。因经济下行,央行决定多发行货币1000亿元,于是造成了通货膨胀,物价上涨,这时你的100元只能买80个馒头了,那你的20个馒头去哪了呢?实际上你丢失的20个馒头成了政府新增1000亿货币的一分子,就这样,你20个馒头,他50个馒头的聚沙成塔,最后累积成了1000亿新增货币,财富就这样悄无声息的被转移走了。政府发行货币有一个专业术语叫收取铸币税——你少的那20个馒头实际上被政府以铸币税的形式收走了。

那政府发行货币转移你的财富收取铸币税就不好么?当然不是!我们日常的吃喝拉撒都要缴税,政府收了这些税后除了发公务员工资和办公费用外,大部分用于了桥梁/道路/绿化公园等市政建设及污水处理、公共医疗等服务,我们通过缴税让政府合理安排又把钱花在我们身上了。政府应对经济下行发行货币转移我们的财富收取铸币税,是想通过“铁公基”建设成为经济引擎并拉动经济增长,这样,我们就有工作了,也有生意了,当然就有钱赚了,此时你还在乎你上缴的那个20个馒头么?

在政府一轮轮通过超印货币刺激经济的情况下,物价一天天上涨,我们或许也会到那一天:像日本人那样吃碗面花500日元,像韩国人那样一个月赚1000万韩币。北京的房价一平米涨到80万人民币有什么不可能呢?

货币超发对谁有利?对谁无利?

这个问题好回答:新增的货币流到谁手里谁就是受益者,没分到的就受损失了(不仅没分到新增的货币,反而之前手里的货币因购买力下降还在贬值)。

那货币一般都流向哪些区域及哪些领域呢?

钱喜欢去大别山区里/西北的黄土高原还是喜欢去北上广深等城市里去呢?当然是后者。钱喜欢去北上广深等一线城市及各省的省会城市及副省级城市,其次就是地级市、县、镇。村里的有钱人或其二代往镇里流入,镇里的有钱人或其二代往县里流入,县里的有钱人或其二代往省城流入,省城的有钱人或其二代往北上广深一线城市流入,于是具有不可再生资源的资产,如土地及其附着物——房子的价格也成呈阶梯状步步高升。中国的老龄化应该是农村的老龄化、县城的老龄化、甚至地级市的老龄化,年轻人都跑到大城市去了,大城市会一直充满活力,反而农村及县城都是些老人及小孩。钱喜欢去城市,所以年轻人为了赚钱都去了城市,年轻人赚的钱又很大部分花在城市,并形成良性共振,财富就越来越集中于城市了。所以,投胎到北上广深一线城市的婴儿天生就领跑于投胎在陕北黄土高原的婴儿。

那钱又喜欢往哪个领域跑呢?黄金?股票?债券?房子?普洱茶?红木?钻石?玉?大蒜?……。这个还真不好说。似乎每个领域都有阶段性机会,关键是你有没有那眼光和运气。反正钱往哪个领域跑,你持有的那个领域的东西就涨。

根据钱流向的区域喜好和领域喜好,我觉得持有北上广深一线城市(甚至一些省会城市)的房子赚钱是大概率事件。有数据为证:前三季度全国100个城市整体住宅均价累积上涨2.61%,可一线城市累积涨幅达11.87%,钱的流入抬高了房子的价格。再举个身边的例子:我一朋友在上海工作,其同事年前以近7万/平的价格买了一套市中心150平的大房子,现在已涨到10万/平,在还没交房的情况下,半年多时间净赚超400万。可你提前知道了能赚又能如何?你首先得有300多万的首付款啊。买房的同事夫妻两人都是上海当地人,拆二代。

所以货币超发及通货膨胀对持有资产的人(当然也分哪里的资产及什么资产)有利;同时对债务人也有利,因为其欠的钱是一个固定金额,而市场上的钱越来越多,赚那个固定金额的钱会日益容易。对持有现金的人则不利,如老年人、缺乏投资渠道及理财知识的农民和其他一些弱势群体,当然还有没资产也没有存款的屌丝群体(主要看他们的收入涨幅能否超过实际通货膨胀率了——即M2-GDP的差额)。

通过以上分析,货币超发带来的通货膨胀是否将带来以下影响?

一、大城市的房价永远涨

通货膨胀会引起物价上涨,包含消费品也包含投资品。因较高的房租/人力成本等,大城市的消费品或许会比别处高些,但消费品大多可以流通,如果大城市的物价高,可以通过多输入更多的消费品来填平差价(但房租就不行)。货币特喜欢往大城市流入,钱的大量流入(通常带来人的大量流入)自然又催生大城市的资产价格上涨——通常表现为房子价格的上涨,因为那些房子是稀缺的,不可再生的,唯一的。

二、屌丝逆袭希望愈渺茫

屌丝没资产又没存款,无法享受资产膨胀带来的收益,现有的存款又不能够买有一套房子(在郑州要买套房子,首付至少也得20万吧),但如果收入涨幅超过实际通胀率则没问题(现实是收入的涨幅有限)。并且货币超发,可能会推动经济发展,但也有可能会产生滞胀(即经济停滞和通货膨胀并存),经济停滞就缺少就业机会,通胀又会让物价上涨,相当于缺少收入来源而又要忍受高物价,别说逆袭,生存都拮据。

三、欠债多的人受益更大

货币超发通货膨胀对债务人是个好消息。因为债务金额固定,可市场上的货币在增多,理论上赚那个固定金额更容易。30年前你借入别人1000元,若拖到现在还也就是工资的一部分(可30年前月工资才几十块),金额没变,但购买力和获取难易程度却千差万别。所以贷款买房享受双重收益——资产的膨胀和债务压力的减少。有债务不可怕,但也不要任性借贷,因为你得保证你有资金筹措能力,千万别让资金链断裂了。

结束语:

经济一下行,政府就通过投资刺激经济拉动GDP,方法就是央行印钞了。当然,现在印钞已不再仅仅是2009年4万亿之前的那种大水漫灌式的直接放水方式,如降低存款准备金率、直接加大“铁公基”建设等。现在放水的手段更可控,更像是定向放水——向支持的行业放水,向支持的区域放水等。但不管怎样,都是在放水,最终影响就是通货膨胀货币购买力下降,我们唯一能做的就是如何应对,并让我们的财富保值增值。

(完)

———————分割线

未经许可,禁止转载,经许可后转载请在开始处按以下格式注明:

转自微信公众平台【郑州楼市】【微信账号:zzloushi】

未经允许不得转载:郑州商业观察 » 央行放水通货膨胀:乐了房东/苦了屌丝/便宜了债务人

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?