房地产行业,在以去库存为主要任务的当下,暗含的另外一层含义就是开发商负债率居高不下,为腾挪资金不得不甩卖手中房产,因为房子砸在手里的时间越长,融资成本也就越高。建业、鑫苑、正商三家土生土长的郑州房企资产负债比又是多少呢?

建业地产负债320.4712亿 负债率高达83.37%

根据发布的最新财务报告,鑫苑置业负债168.2589亿元人民币,建业地产 320.4712亿元人民币,正恒国际仅有 5.1949亿元人民币,三者对应的负债率分别为73.50%、83.37%、41.24%。正恒国际之所以负债率最低,是因为上市板块涉及的主要是房地产投资,而不是房地产开发,所以和另外两家并没有十足的可比性。

国内上市房企三季度平均负债率是66%,70%是房地产行业的心理警戒线,一旦超出这个数值,债务违约风险就会加大。明显建业和鑫苑都远高于行业平均值,尤其是建业超出心理警戒线竟然近十四个点。

高企的负债率对应的必然是高息,怪不得胡葆森吐槽建业每天要还400万的利息,直呼压力大。

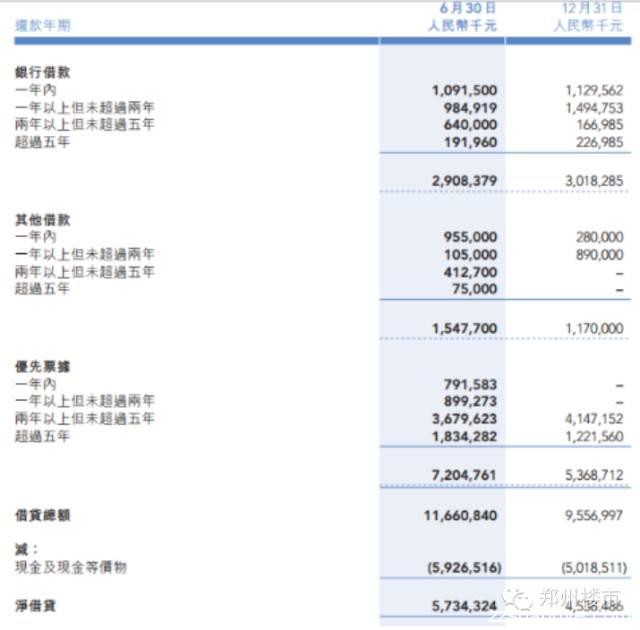

建业地产债务结构图▲▲▲

从图表可以看出建业短期借款主要来自于银行,中长期借款以优先票据为主,不管是短期内的还是长期内的建业还债压力都很大。七年期优先票据的年利率为8%,五年期为6.5%,而且都是半年支付一次利息,如此低的利率是不是让那些小开发商羡慕到极点,但是量变引起质变,贷款利率虽低,但是在巨额的债务基础之上,建业每年需要支付的利息仍是一笔不菲的费用。

极高的负债率与建业地产的经营现状是分不开的,主因就是在建项目少,闲置土地多,所以可回笼资金也就相对会减少。报告期内,建业在建面积仅占24%,待建面积占76%,郑州占待建面积总和的32.90%。在这半年以来,建业共有14个项目分期竣工,竣工面积567510平方米,销售完成率75%。

建业销售面积虽然比去年同期增加,但是销售金额却是减少的。因为建业为快速去库存不得不以价换量。在这一点郑州人感受是最为深切的。位于龙湖区域的建业海马九如府以均价22000元开盘,远低于所有人的预期,超低的开盘价几乎是给高端置业人群的一份大礼;建业花园里为回流资金,在没有预售证的情况下提前内购,价格低于同区域楼盘近600元每平……

可见回流资金已经被建业作为公司的头等大事,甚至以牺牲部分利润为代价。

标普下调建业地产评级展望

标准普尔评级服务在今年9月份把建业地产评级展望由稳定调整为负面。原因就是认为建业的财务杠杆会继续恶化,三四线城市存在房价压力以及建业执行去库存战略会影响利润率的提升。

标普将建业地产及其票据的大中华区信用体系长期评级由“cnBB+”下调至“cnBB”。此举势必会造成建业以后引进国际资本时利率的提高,虽然国际评级下降,但凭借建业多年的信誉,和老胡在河南商界的夯实地位,建业在本土小范围内举债应该不会受影响。

建业地产各个会计年度的资产负债数据▲▲▲

建业地产各个会计年度的资产负债率表▲▲▲

图中数据表明建业近几年都是高负债运营,负债率一直都保持在80%以上,而且呈逐年增长的态势。企业在如此高压的环境下运行,一旦项目销售不畅,难以回收现金,无论是还债额度还是资金成本都会给公司造成巨大压力。胡葆森曾直言一天平均要卖够6000万的房子才能完成当天的开支(包含税费、利息、人马费用等)。

鑫苑置业资产负债率73.50% 融资成本高

鑫苑置业在上市以前在郑州还是一家重品质的一流开发商,鑫苑名家项目的一举成名确定了鑫苑置业在郑州房地产行业的江湖地位,但是自从鑫苑在美国纽交所上市之后,其管理层的心越来越大,就连名字都改成了“鑫苑中国”,甚至在美国还拿了一块地开发。

但原本作为鑫苑主战场的郑州,伴随着鑫苑的上市并没有一起扩大,市场占有率反而萎缩,鑫苑在郑州也就慢慢沦落为刚需盘。

企业上市的目的很单一就是为了融资,但是在融资方面鑫苑似乎也并不如意,除了首发IPO之外,再没有任何融资,即便发行债券利息也是高得吓人。

据鑫苑置业2013年4月25日公布的一则公告,公司发行一笔2亿美元五年期的债券,年利率为13.25%,远高于业内同行。而同期绿城中国宣布发行的三年期25亿元人民币优先票据,年利率仅5.625%。包括同属郑州本土房企的建业五年期借贷利率仅为6.5%。与这些房企的融资成本相比鑫苑置业的债务堪称“高利贷”。

鑫苑置业资产负债率表▲▲▲

房地产行业作为高负债集聚区,是因为其行业属性资金投入量大,周转周期长,而近两年房地产资产负债率持续走高多半跟行业不景气有关。鑫苑置业不论是资产总额还是负债总额都在不断增长。资产负债率也呈逐年递增的态势,从2014.9月份的68.61%上升到如今的73.50%。与建业相比,鑫苑的负债率相对于来讲还是比较稳健的,但稳健的负债率也暗示了鑫苑的又一弱项——土地储备少。负债率与储备土地的多少就是跷跷板游戏,一个在上,另一个就得在下。

鑫苑上市之初秉承“轻资产经营模式”,即由土地原材料到住宅产品再到现金,三者之间实现零库存。从这个特点看,鑫苑中国实际上是一家以资产周转率取胜的“快公司”,与万科的开发模式神似,虽然开发规模尚不在一个量级上。但是随着时代变迁,企业发展愈发远离初心,鑫苑的资产负债率俨然已经飙升到了以“7”开头的时代,虽然不是最高,但已不低。

短期偿债压力大

鑫苑置业债务构架图▲▲▲

债务总额=流动债务+长期债务总额+递延所得税+少数权益+其他债务总额,从债务结构上看,鑫苑置业流动债务占了大头,这一特点也基本符合中国房地产行业的发展规律。流动负债是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,这一部分的比重越大,公司在短期内的资金偿还压力也就比较大。

鑫苑的流动负债在上述五个会计核算期内几乎呈阶梯式递增,占据债务总额的比例分别是55.32%,70.13%,63.97%%,65.46%,66.96%,期间2014年第四季度的70.13%是因为长期债务中本期到期部分陡增导致这一阶段流动负债总额上升。这样的一种现象表明鑫苑短期偿债压力极大,如果公司整体销售形势不好,现金流跟不上,很容易造成短贷长投。沉甸甸的财务报表,鑫苑扛得好辛苦。

正恒国际负债率41.20%

正恒国际各个会计年度的资产负债数据▲▲▲

正恒国际各个会计年度的资产负债率表▲▲▲

乍一看,正恒国际的资产负债率怎么这么低,我们看到的更多的是恒辉国际的经营情况,并非是正商地产。

从2014年正商地产披露的招股说明书来看,正商一样是债台高筑,截至2014年4月30日,正商国际(实指正商地产)的未偿借款总额为35.5亿元,其中,银行贷款为18.8亿元,“其他借款”为16.7亿元。其他借款一项信托基金占取的比例是最大的,信托几乎是除民间借贷以外最贵的融资渠道,其中有一项是百瑞信托为期半年的理财计划,利率竟高达20%。如果披露属实,正商的融资成本不是一般的高。再加上2013年正商为上市做准备,突击拿地更是背了一身债务,资产负债率也不会低到哪里去。

至于正恒国际最高不超过50%的资产负债率,与建业、鑫苑等房地产企业相比,稳健得很,但是负债率低并不见得它就是一家好公司,连年录得亏损就是最好的佐证。

正恒国际资产债务结构图▲▲▲

自2014年3月31日起正商国际(实指正商地产)的财务报告显示,资产和负债都在稳步攀升,负债上升的速度明显高于资产,导致资产负债率也连年攀升。物业、厂房及设备获得抵押贷款2295.4万港元,投资物业抵押贷款76332.1万港元,已抵押银行存款6331.8万港元,共计84959.3万港元,仅流动负债一项就有2305.94万港元。正恒国际最新的半年报显示负债率是41.20%。

本会计年度正商地产提供正恒国际一笔为期一年且最高金额为1.5亿元人民币的贷款,年息为4%。前面提到的正商高价融资,这厢又低价贷款给正恒国际,不知道正商闹得是哪般?

(完)

———————分割线

未经许可,禁止转载,经许可后转载注明:

转自微信公众平台【郑州楼市】【ID:zzloushi】

—分隔线—

总编微信(88371392) 长年为大家服务,欢迎投稿:88371392@qq.com