房地产行业属于资金密集型企业,对资金需求量大,依赖度高,前些年国家不断出台房地产调控政策,禁止房地产企业通过A股上市实现融资,无奈为拓宽融资渠道,很多企业纷纷转战香港、新加坡、纽约等地交易所谋求曲线上市。

新乡的阳光控股于2006年2月正式在新加坡挂牌交易,发行价每股0.275新元(按照当时汇率约合人民币1.39元)成为中国内地首家在新加坡上市的房地产公司;思念集团旗下的中部大观于2008年2月1日在新加坡上市,当时,发行价为0.54新元(约合人民币2.52元),募集资金约1.139亿新加坡元,但好景不长,仅上市三年,中部大观就从新加坡证券交易所退市;伟业集团旗下的伟业控股海南地产有限公司于2011年同样在新加坡主板上市,至此伟业控股也把主战场从河南搬迁到海南,伟业对于郑州人来讲已成为一个渐行渐远的背影。

真正能称得上郑州上市房企的当属鑫苑置业、建业地产,借壳恒辉国际上市的正商地产,更名为“正恒国际”,虽然道路曲折了点,但是与鑫苑和建业都有一样高大上的头衔就是“上市企业”。(备注:恒辉国际非正商地产的营销代理伙伴恒辉营销代理公司,而是恒辉集团旗下的一家投资公司)

上市为企业提高知名度和拓宽融资渠道的同时,也使企业的战略目标和财务状况更加透明化。

今天我们就以鑫苑置业、建业地产、正恒国际2015年的半年报为例,全方位解读三家企业市值、市盈率、资产负债等财务指标和经营策略。

因为上述三家企业上市地点不同,所以财务年度结算日也不一样,赴港上市的建业半年度结算日是每年的6月30日,正恒国际是9月30日,并且已经更改了新的半年度结算日即6月30日,在美国纽约交易所上市的鑫苑置业半年度结算日是每年9月30日。因此这三家企业的数据披露在时间上有错位,再加上各国会计核算的基本准则不同,也会带来小小的偏差,但基本也大同小异,还是能反映出企业财务状况和经营实力的。

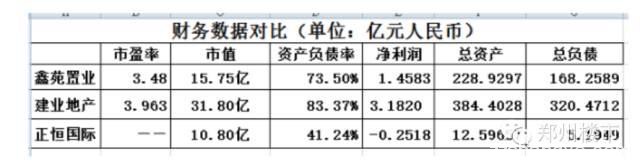

三家上市房企财务数据对比▲▲▲

正恒国际与鑫苑置业、建业地产形成截然相反的两种财务风格

不论从哪一项数据来看,正恒国际与鑫苑置业和建业地产都显得有点格格不入,正商地产在河南被冠以“小恒大”之名,因其开发模式与恒大极为类似,快速拿地,快速复制开发,快速开盘,以高周转快速回笼资金,总资产怎么才有十二个亿而且还是亏损,作为一家年开发量超百万平方米的大型房企,负债率最低至17%,正商地产有这么稳健吗?房地产有不景气到亏损吗?答案非也。

因为正恒国际主营业务涉及房地产的很少,与其说是一家房地产开发公司,不如说是房地产投资公司。正商地产还没有把房地产业务全部注入到上市公司正恒国际,除了把2015年1月15日以底价3.21亿元竞得的郑州经开区一宗商务金融用地作价3.36亿元人民币注入之外,正商旗下的其他房地产板块并没有上市。

正恒国际透过发行13.5亿股代价股支付,至此,正商地产掌门人张敬国妻子黄燕萍女士持有正恒国际股份由55.31%增至66.52%,大股东地位更加稳固。恒辉国际的董事会一栏早已由原来的陈氏家族变更为张氏家族。

恒辉国际原控股股东陈恒辉、陈玉娇夫妇由原来持股77.26%已经减持到现在的5.99%,张敬国、黄燕萍夫妇增持正恒国际至88.79%,处于绝对控股地位。

两者各得其所,恒辉国际与其背着一个连连亏损的的上市港企还不如卖壳给正商地产,成就正商地产“上市”的夙愿,前者用股换钱,后者用钱和地换股。

海外上市企业分红频率高 融资额度少

分红往往和利润挂钩,那上述三家企业盈利情况怎么样呢?

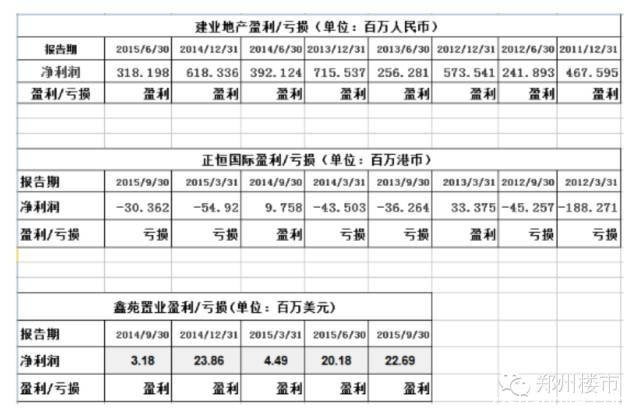

三家上市房企的盈利亏损情况▲▲▲

建业地产是三家企业当中最能赚钱的企业,半年盈利3.18亿元。业绩最为糟糕的是正恒国际。得益于前几年房地产突飞猛进的发展势头,凡是纯血统的房地产企业几乎无一家亏损,鑫苑置业也不例外,只不过摊子没有建业支得那么大,盈利自然比不上建业。

赚钱就要回报公司股东,不论是在香港还是美国,对上市企业都有专门的法律条款,只要实体经济不发生明显变化,要求上市公司必须对投资者有所回报。所以海外上市企业远没有境内上市企业幸福指数高,境内企业既可以不给股东分红还可以向股东发起定增,有些公司甚至十年还不分一次红。但是境外却恰是另一番景象。

正恒国际财务状况▲▲▲

正恒国际自2013年以来,除了2014年中报显示盈利9.76亿港币之外,其他都是亏损,即便如此不景气的一家公司已经向香港投资者分红四次,除首发IPO、2014年一次配股之外再没有融来一分钱。

正恒国际营业额也不甚令人满意,整体呈下滑趋势。所以香港投资者并不看好这家公司,股价一直在低位徘徊最低跌至0.11港元,只有在正商地产借壳正恒国际上市前后,正恒国际的股价猛拉了一把。

正恒国际周K线走势图▲▲▲

建业地产分红记录▲▲▲

建业自2008年上市以来已经有9次分红记录,超高的分红频率在国内A股历史上扒拉一遍,也绝对找不到类似一家这样慷慨大方的企业,而且每次都是现金分红。但是即便如此,建业还被外媒吐槽半年挣3.2亿却不分红,打趣建业是铁公鸡。

鑫苑置业就在今年年中每股还派发0.17美元,极其慷慨。

海外上市伤不起 监管严格市盈率低

从表中数据可以看出鑫苑置业市盈率只有3.48,建业地产市盈率是3.963,而恒辉国际无市盈率。

市盈率是股价收益比率,即股价除以年度每股盈余得出,是评价上市公司盈利能力的指标,它反映投资者愿意对公司每股净利润支付的价格。正恒国际之所以不显示市盈率,是因作为分母的年度每股盈余是负值,这一类的股票是不具备市盈率的。

但是对于鑫苑置业和建业地产来讲只有不到4的市盈率,而A股136家房地产企业的平均市盈率高达31.83,后者是前者的8倍之多,只能哀叹建业和鑫苑生错了地方,不得不“贱卖”,选择在海外上市就得面对诸多不平等。

比如渣打银行在投资房地产企业时有一个很重要的估值方法,即“净利润×市盈率=净资产×折扣率”,那么,如果企业的“净资产”(大部分是土地储备)规模小,导致等式右边的乘积小,那么,为了保持等式的成立,即使企业的净利润较高,但也要给予较低的市盈率。

但是碍于国家现在不支持房地产上市融资,如果选择在国内上市时间跨度长,难度大。商业地产“巨无霸”万达苦等了五年也没能在A股找到一席之地,最终不得不选择香港,可见国内上市难度不是一般的大。所以对于想上市的房企要么选择在海外上市要么不上市。

从融资、分红、市值、监管等综合因素评比(从企业角度):国内A股优于港交所,港交所优于美国纽交所。所以不断传出已在纽交所上市的鑫苑置业一心想回到香港,因为美国法律监管严格,投资人自我保护意识强。

2013年,鑫苑置业以公司名义租赁一架直升飞机都会被美国投资者认为奢侈,甚至被认为此举实际上就是管理层对中小股东利益的侵犯,对鑫苑管理层提起诉讼。

境外上市企业市值普遍偏低

鑫苑置业市值15.75亿人民币,建业地产31.80亿,而正恒国际仅有10.80亿元。三家上市房企对应的资产分别为228.92亿元人民币、384.40亿元、12.60亿元。

市值是指一家上市公司的发行股份按市场价格计算出来的股票总价值,如果按照国内的会计核算准则:市值=总资产+负债,除正恒国际之外,其他两家的市值明显严重被低估。境内上市企业在外面上市就是这么不值钱。

从三家企业市值排名上看,建业依然是老大,是第二名鑫苑置业的2倍,正恒国际以后则会随着正商资产的不断注入,被正商完全纳入囊中之后,凭借正商的综合实力超过鑫苑应该不成问题。

而港交所评估房地产上市企业的市值是根据土地储备量的多少,土地越多,市值越大。所以2013年正商为上市突击拿地短短几个月时间拿地费用耗去全年营业收入的40%。结果上市不成,使企业发展一时遭遇资金困境。

在港上市企业如果想把市值做大,就得多多拿地。在前不久的一次公开活动上海马集团老总景柱打趣建业老总胡葆森,建业那么大的一个企业市值还不到50亿。

其实不是建业不想把市值做大,是不敢,大市值必须付出高负债的代价。

(完)

———————分割线

未经许可,禁止转载,经许可后转载注明:

转自微信公众平台【郑州楼市】【ID:zzloushi】

—分隔线—

总编微信(88371392) 长年为大家服务,欢迎投稿:[email protected]

未经允许不得转载:郑州商业观察 » 半年报大起底:建业、鑫苑、正商海外上市过得好不好?

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?