前言:

根本停不下来!

e租宝、大大财富、金鹿财行、中晋财富、易乾财富……轰动性的事件接踵而至。如同翻倒了多米诺骨牌,P2P平台的倒闭至今看不到要停止的迹象,且所涉金额不菲,动辄上百亿。除了这些涉案金额大、有新闻效应的外,更多的P2P平台则倒闭的“悄无声息”,只在较小的范围圈子内传播。

这样的结果实属未料!作为互联网+金融的创新实践,P2P本被寄予金融脱媒/缓解小微企业融资难/支持实体经济的厚望,谁承想到头来却异化成了“非法集资”和“旁氏骗局”。

那么,P2P到底有没有未来?

先让我们从一张表格说起…

| 类型 | 累计平台数量 | 占比 | 累计问题平台 | 占比 |

| 银行系 | 16 | 0.4% | 0 | 0 |

| 国资系 | 74 | 1.8% | 2 | 0.13% |

| 上市公司系 | 64 | 1.6% | 0 | 0 |

| 风投系 | 78 | 2% | 0 | 0 |

| 民营系 | 3788 | 94.2% | 1521 | 99.87% |

| 累计问题平台占比:37.8% 民营系平台出事比例:40.2% *数据来源:网贷之家/截至2016年3月 |

由该表格可知:

1.绝大多数P2P平台的背景为民营资本,占比94.2%;

2.除了两家国资系平台出问题外,其他出问题的平台全是民营平台,占比高达99.87%;

3.民营系平台出事比例为40.2%,也就是说10家平台有4家出问题;

4.从该数据可推测出:民营系平台资金实力差、风控能力弱、道德风险高。

但,总算看到了一丝惊喜…

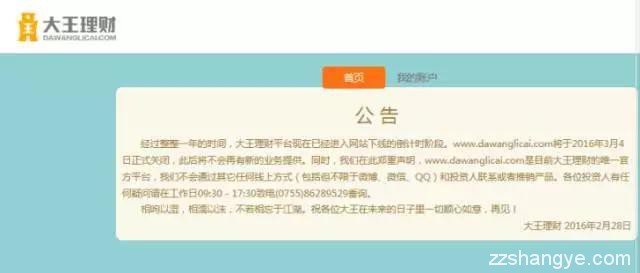

大王理财在2016年2月28日官网发布公告,平台将于3月4日关闭,并不会再有新的业务提供,在公告结尾还充满了满满的情怀:相呴以湿,相濡以沫,不若相忘于江湖。据报道,投资人本息在1月已经全部兑付完毕,除了本息外还按一定比例给投资人发了现金红包。这是见诸媒体的第一家主动关闭并平稳退市的P2P平台,一时好评如潮,被称为“业界良心”。

一个大王的完美平稳谢幕,难掩整个行业的死循环困局。

这是P2P领域唯一完全兑付后谢幕的一个平台!唯一!

P2P有哪些优势

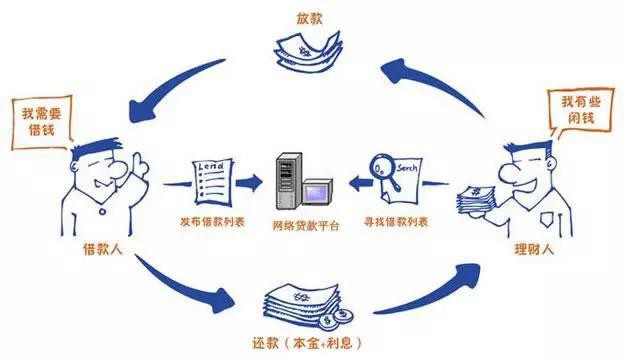

P2P的英文全称是peer to peer,即点对点,也就是借款人直接向出借人借钱,并不通过银行(银行的钱也来自储户,低息进来高息出去,获取息差)——专业术语叫金融脱媒。

它存在的理论基础是借贷双方直接对接,共同分享银行的息差。如:银行按照1.5%的利息吸收存款,再以4.35%放贷出去,净赚息差2.85%。若借贷双方接触,完全可以把利息设定在3%,这样出借人多获取了1.5%(3%-1.5%)的收益,而借款人却少支付了1.35%的利息(4.35%-3%),

由此双方皆大欢喜,也就是2.85%的息差部分被借贷双方分享了——出借人分享1.5%,借款人分享1.35%。

P2P公司也就是通过互联网搭建借贷双方接触的平台,由此,其优势显而易见:

1.突破了地域限制。借款人和出借人可以再不用碰面,在一个大的行政区域内完成交易,如北在哈尔滨的借款人可以向南在三亚的出借人借钱;

2.交易门槛极低。互联网的发展及支付手段的革命,让转账支付极其便利,一部智能手机完成了所有交易,且资金门槛理论上低至1分钱。

3.随时随地的便利。千元智能手机的普及让碎片化时间得到充分利用——等车的间隙、排队的片刻、甚至蹲厕所的时间,交易便利到可以随时随地。

4.借款速度快。借款人的信息一公布出来(发标),很快有很多人出借(投标),集腋成裘,迅速把资金筹够。很多人走民间借贷不走银行的一个原因是自己急需钱,而银行走审批手续,速度稍慢。

P2P居然有这么多优势,银行是不是很快就要完蛋了?

银行的优势P2P做不到

在说了P2P这么多优势之外,我们忽略了至关重要的一点——资金安全!银行的最大优势就是对风险的把控,能保证吸储的钱安全,放出去的钱能收的回来。

银行把控风险的方式无外乎:资产(如房/车/土地)抵质押、担保人(个人/企业等)担保。再加上其他制约措施:借款人违约记录进入央行征信系统,并有庞大专业的律师团队和催收团队。银行几乎不做信用借贷,信用卡是一个例外,但额度都很有限,一般都不超过5万。

银行的这些优势,对P2P平台来说几乎都不具有可操作性,而这些优势却能决定P2P生死。

1.资产抵质押。P2P平台上的借贷双方很多不在一个城市,这就造成资产抵质押上的不便,并且绝大多数情况下,借款人对应的不止一个出借人,此时资产抵质押到谁名下呢(可以顺次抵押,但增加成本并影响速度)?

变通的方法是把资产抵质押给P2P平台/P2P平台指定人,出现问题后P2P平台处置,之后兑付给出借人。这就存在道德风险(道德风险一般都会发生,主要看收益的大小):处置后的现金足够多,平台的知名度小(也可看作投入成本小),那平台会不会携款跑路呢?

2.担保人担保。银行选取的担保人一般是互保/联保、知名企业担保、担保公司担保(银保类担保公司在银行存一定保证金,一旦贷款人违约,银行从保证金扣除贷款额)。我们假设P2P平台的担保人真实存在,且在借款人违约时担保人能直接把欠款打入出借人账户(不把欠款打入P2P平台避免平台卷款跑路的道德风险)。

这些都是完美的理想假设,可万一担保人也无代偿能力呢?银行面对此问题可以兜底,实力悬殊的P2P平台一般无此能力(P2P的定位是中介,本不承担风险,可风险频率多的话就很难留住理财客户)。

3.其他制约措施。违约行为进入央行征信系统现在部分实现(如纳入监管的小贷公司可以把客户征信进入央行系统),今后可全部实现,是以征信公司的形式实现的(进入目前批准的五大民营征信公司系统内)。

成立律师团队和追讨团队也可实现,但成本太高(为控制风险,大多数P2P平台都是几十万、十几万甚至几万的标额,追讨这点钱,却要花钱雇佣专业团队,且追讨的各项成本太高),其效果不明显。所以,目前这些制约措施也不甚完备。

银行愿意把钱贷给大企业(政府一再鼓励银行增加中小微企业的贷款力度,但效果不明显),除了其实力强外,单位放贷成本和追讨成本低是一重要原因(放款/追偿1亿和放款/追偿1万的人力/时间/过程等成本几乎一致),即使贷款违约,银行也可凭自身实力兑付储户的存款。而定位中介的P2P平台,面对的是中小微企业/个人,单位追讨成本高,出现违约兜底实力弱,无法兜底会损害理财客户利益,没有理财客户就无法产生交易,也只能死路一条。

即使银行有极强的风控能力和追讨团队,同样陷入过危机,如去年始的坏账率上升(农行已到达3%的警戒线),更早先的上世纪九十年代末的银行坏账率达到两位数,技术上已破产,所以成立四大资产管理公司剥离呆坏账,随后引入外国银行完善管理等。银行尚有破产风险,更遑论P2P?但银行还有最后兜底人——国家,P2P则无此待遇。

为保证储户利息,银行有极强的风控能力,P2P平台虽定位中介实质本不应兜底,其一项重要职能是筛选优质项目,过滤风险,但银行保证资金安全的风控措施P2P平台几乎都不具备,也就无法留住资金提供方——理财客户。

P2P优势要发挥得跨过的坎

银行有P2P不具有的保证资金安全的风控优势,且这些优势P2P根本不可操作,P2P也有银行不具有的便捷/低交易成本的优势,那这些优势难道就不能发挥么?

可以的,但需要抛弃掉银行的风控体系标准,开创另一套新的风控体系标准,并且只适合信用借贷。

而要开创新的风控体系,尚需要不少条件,这些条件需要时间的积淀,可当下是不具备的。

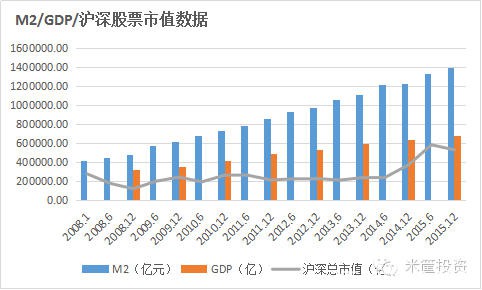

1.大量的优质债权。不管银行放贷还是P2P借贷,其核心是保证资金安全,保证安全的根本是有优质的借款人,即优质债权。4月上旬年化4%-4.2%的400亿国债秒杀、信托公司年化8%左右的产品秒杀等等,也侧面说明了优质债权的缺乏。

随着我国经济新常态、经济下行周期的确立,优质债权只会越来越少,所以主做债权的P2P面临的是一个越来越小市场蛋糕,最好等待下一个经济上行周期。

2.海量的征信数据。现在完备的是央行的征信数据,也就是你只有跟银行打过交道(银行借贷及信用卡使用等)才有数据,其他的征信数据则无(某人向你借入10万元没还,他虽然是没有信誉的人,但并不影响其在银行贷款,因为你们直接的借贷数据没有权威第三方的记录)。

情况在转变,2015年春国家批准了五家民营征信公司,或许以后你物业费/电话费的缴纳、跟朋友间的私人借款、合同履约的情况、家里房车情况等都会进入征信数据,这些数据可以判断借款人是否有实力讲信用,而这些数据的征集需要一个长时间的积累。

3.科学的评价体系。这点不是很重要,评价体系是在海量征信数据的基础上产生的,有了海量的数据后,会总结出一套科学的评价方法,关注到哪些数据会影响到一个人的实力和信用,如信用卡评价中心会把已婚人士的分数评的高于未婚人士,因为足够多的数据显示已婚人士更守信用。

4.严酷的惩罚环境。有征信污点的人只有面临严酷的惩罚才能起到“杀鸡儆猴”的威慑作用,让人不得不遵守信用。目前的惩罚就是不能做飞机/坐高铁等,惩罚力度太轻,并且没有形成一种对征信污点人士敬而远之的社会氛围。

如果惩罚到高档餐厅/高档酒店/奢侈品等不能消费,甚至就学就业都受限制,以至于人人不愿意与失信的人发生经济交往,让违约的成本足够大时,我们的信用借贷才会有更安全的保障。

要具备以上条件得需要很长的时间,去改变人的观念、去影响社会氛围等。所以,P2P或许在欧美可以存活,但在目前的中国却无法生存,因为基础环境不一样。

拔苗助长下P2P产生的问题

我国至今虽然累计成立了3000多家P2P公司,除了借贷宝,还没有发现一家是真正定位于中介服务的平台公司——要么自融、要么分融资端和理财端的吸储放贷赚息差,借贷宝在做注册送20元的推广时,还一度被认为是传销。

因为目前的条件不成熟,所以P2P必死无疑,可大家还要在互联网+金融的鼓吹下发展P2P,于是就产生了很多问题。

P2P平台只做中介平台不兜底,吸引不来理财客户,若兜底则冒着钱放出去收不回来的风险,若组建庞大专业的律师及追讨团队,则面临着巨大的成本支出(人员成本和追讨成本),而赚得的中介费或许还不够支付这些成本。

所以就发展成了今天的结局:通过P2P平台给自己融资,与其把钱放出去不好控制,还不如自己使用更显得安全;发展成拆东墙补西墙的庞氏骗局,并通过高薪高提成招聘员工/铺天盖地的广告宣传/傍名人等加强信用背书/租赁高档办公楼显示实力等方法来维持骗局的持续;有的甚至就是为了欺骗圈够了钱跑路了事,用于自己的挥霍消费。

于是,P2P在拔苗助长下成了过街老鼠声名狼藉。

后记:

创新不是靠主观上去想的,它在满足一定客观条件下自然而成,你让一个三岁的小孩写出一篇高质量的学术论文无异于痴人说梦——他连字还不认识呢!但等到他学富五车并有足够的实验和阅历后,也就顺理成章。

说金融创新、说产业升级、说供应测改革等,必须得有一定的土壤和环境,并用体制去培育,政府只要坚持公平、公正,把守法、执法、廉洁、高效、保护知识产权等基础职能不是说在口上/写在文件里/印在条幅上而是落到实处,假以时日,各类创新自会纷至沓来。

P2P不是没有未来,是我们的大环境太差,在没有正义护航的经济环境中,你想像不到人性的癫狂!你想像不到人性的贪婪!

回顾2015年的股灾,在国际形势一片下行之际,在中国经济下行之际,为何大家都在癫狂的坚信10000点?为何大家都在疯狂的坚信改革牛?为何大家敢使用5倍的杠杆来赌博?

在利益面前,你永远想像不到人性有多么的癫狂!永远!

(完)

更多犀利、客观、深度的郑州楼市分析、团购活动、人文教育等,请关注微信平台《郑州楼市》,微信ID:zzloushi,这是一个媒体。

欲了解郑州或海南某楼盘的详细信息、购房分析、动态、点评、探盘实拍等,请关注微信平台《米宅》,微信ID:mizhaicom,网址:www.mizhai.com,这是一个购房工具。

以全球视野的高度了解财富真相、把握投资机会,请关注《米筐投资》,微信ID:mikuangtouzi。

未经允许不得转载:郑州商业观察 » 从互联网+到互联网艹,声名狼藉的P2P当下为什么必死无疑?!

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?