前言:

这几天朋友圈有一个新闻,说的是一个北京父亲,放弃购买北京的500万学区房,拿着500万移民了。

留下一句:哥走了,把20万一平方的学区房留给你们吧。

引发大家哗然,是明智?是傻缺?

今天,我想和均价4万以上的北京、上海、深圳的准业主们谈谈。均价4万考虑到75%的高层得房率,就相当于国外按套内实际面积计算的53333元/平的单价,这个价格可以在悉尼、东京、纽约、新加坡、墨尔本的城市中心区买高级公寓了。

注:本文不是非要推荐大家要去国外买房,只是从数据层面分析,用数据说话,从理念、意识、观念层面来作沟通,因为我们相信,理念的转变远大于行动!理念转变,然后再作进一步的探讨,真的假不了,假的真不了!

先来看一下最近的2016年3月份全国均价TOP10榜的城市:

显然,深圳、上海、北京三地的房价远高于其它城市,套内均价都在5.5万以上,而且要高于东京、悉尼、纽约、墨尔本的中心城区房价,所以,今天的谈话对象也是这三个城市。

中国和国外购房有什么不同?

1、海外通常都是永久产权。

2、海外计算面积是以套内实际面积计算。

3、海外购房贷款利率都很低,比如新加坡才1.25%。

4、海外的房子基本上都是带装修交付。

5、通常,发达国家的房子质量、绿化、景观、品质都要高出中国不少。

6、国外注重公共配套的建设,通常会有整层的会所、空中花园、空中游泳池、烧烤、咖啡吧等公共配套。

7、很多国家的二手房转让税其实很低,比如新加坡,超过5年转让,增值部分都不用交税。

以北京南三环的一个二手房小区为标本

以打算买一套北京的房子为例来探讨是买还是租?

南三环刘家窑已经交房12年的小区:彩虹城。

下图为彩虹城小区2016.4月份实拍:

朋友2003年购买时均价3800元/平,如今二手房售价4.5万元/平,以一套三居120平为例:

总价:540万

首付20%:108万

按揭80%:432万

房贷利率:基准利率打9折是4.41%

按揭20年:等额本息,每月还款27121元

得房率:80%

实际面积:96平

单价(按套内面积计算):56250元/平

目前小区三房租金:7000元/月

交通:离10号地铁线600米

注:

我的这个朋友是2003年非典期间公司放假,小两口没事干,女朋友说不中买个房子利用这段时间装修装修吧,要不太闲了,男生为了继续维持与女生的非法同居,存款连1万都没有,硬着头皮借钱交了首付,于是,3800元/平买,现在涨到了45000元/平,另一个一样是很要好的朋友,当时因为单身,没有女人在身边唠叨,于是拿钱创业,现在连房子也还是没能买得起。你们说,买房的算不算狗屎运?女人真的是红颜祸水吗?创业有错吗?有错吗!

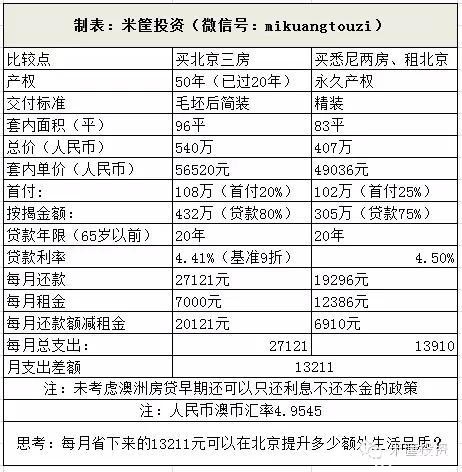

言归正传,假如,我拿着这100万去国外买房,还在北京生活,会有什么不同?或有什么样的体验?

先来比较澳大利亚的悉尼

我们先来谈悉尼,找一个首付100万左右的在售公寓案例。

我们以PARAMATTA河沿岸的一个公寓为例计算:

面积:83平两房

楼层:10层

交房时间:2018年下半年

交付标准:精装修

车位:送一个车位

总金额(澳币):82.3万

人民币澳币利率:4.9545

折合人民币:82.3*4.9545=407万

折合单价(人民币):49036元/平

首付25%:102万

贷款75%:305万

澳洲贷款利率:4.5%

贷款年限:20年

月还款人民币(等额本息):19961元

依据周边目前租金预计租金:2500元澳币,折合人民币12386元。

如果放弃购买北京的房子,转而拿这100万考虑购买的悉尼的房子,而把北京这个房子租下来,接下来的20年会有什么样的不同?

一张表格看清两种选择之后的数据变化:

选择购买北京三房后:首付108万,以后每月支出27121元。

选择租北京三房、购买悉尼两房后:首付102万,以后每月支出为19296+7000-12386=13211元!

是的,两种活法,每个月还可以省下13211元!20年一共省下来317万元!

注:购买悉尼的两房,一个月还贷是19296元,每月租金是12386元,每月需要贴补6910元。同时租下北京的房子是一个月7000元,一个月需要花13910元。

是的,你不用怀疑!数据已经告诉我们,这就是区别:

开头都一样,用100万去买房。

中间的20年也一样,在北京住着同一套三居室。

结果不一样,落下北京的房子多花了317万,落下悉尼这套房子只是面积少了13平。却省了317万,这13平相当于一平方24.4万!

注:

1、在澳洲购买可以在早期5年左右只还利息不还本金,以减小还款压力。

2、在澳洲也不用购买车位,车位都是送的。

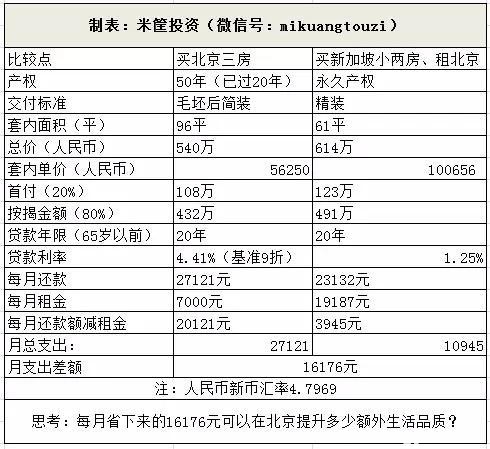

再来比较我们刚考察过的新加坡

以我们在4.7日考察过的公寓项目ALEX为例

如下图的高层公寓:

小区位置很好,离地铁口不过200米,新加坡都是按实际套内面积计算,公寓4层、14层、24层三层都是配套的空中花园、烧烤、游泳池等公共配套。

以一套61平方的小两房计算,96平变61平:

套内面积:61平

总价(新币):128万新币,按最新汇率1新元=4.7969人民币计算

总价(人民币):614万

首付20%(人民币):123万

按揭80%总金额(人民币):491万

房贷利率:年1.25%

贷款20年:等额本息,每月还贷23132元人民币

租金(新币):4000新币/月

租金(人民币):19187元/月

如果放弃了在北京购买这个三房,而是以7000元一个月租下这个三房,拿钱在新加坡买了这个小两房的话:

首付多花了14万,一个车钱,先忽略,每月还贷23132元-19187元=3945元,就是每个月还要贴3945元,再加上在北京的租房一个月7000,一个月的总支出是10945元!

如果是在北京购买下了这个三房,自己住,一个月的支出是27121元。

你买下北京三居室的结果就是:一个月多支出27121-10945=16176元!

一张表格看清楚北京、新加坡两种选择的区别:

选择购买北京三房后:首付108万,以后每月支出27121元。

选择租北京三房、购买新加坡两房后:首付122万,以后每月支出为23132+7000-19187=10945元!

是的,换一种思路,每个月可以省下16176元!20年一共节省263万!

注:

1、以上对比未考虑车位因素,在国外都是送车位,在国内大多都需要再购买。

2、以上对比也未考虑北京是现房二手房,买新加坡还要再等一年交房之因素。

3、即使新加坡这个房子房租租不到4000新币,只能租3000新币,一样是可以一个月省下来11000元人民币的!那怕只能租2000新币,一样可以一个月省下来6000元人民币!

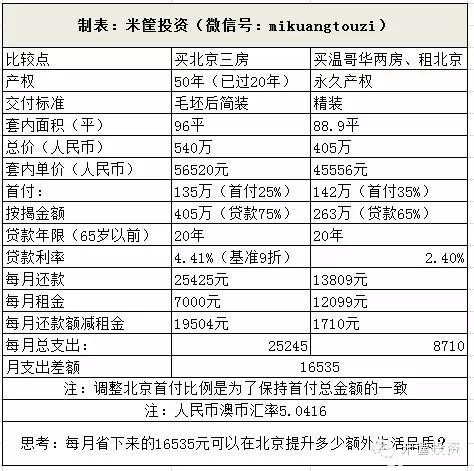

来比较加拿大的温哥华

以在售的一个新房公寓项目Aperture为例计算:

位置:甘比街和41街交叉口附近,距离天车站300米。

面积:88.9平两房

交付标准:精装修

车位:送一个车位

总金额(加币):80.5万

人民币加币利率:5.0416

折合人民币:80.5*5.0416=405万

折合单价(人民币):45556元/平

首付35%:142万

贷款65%:263万

加拿大贷款利率:2.4%

贷款年限:20年

月还款人民币(等额本息):17121元

依据周边目前租金预计交付后的租金:2400元加币,折合人民币12099元。

一张图看懂在北京买房和在温哥华买房,两种选择之下的结果:

选择购买北京三房后:首付135万,以后每月支出25504元。

选择租北京三房、购买温哥华两房后:首付142万,以后每月支出为17121+7000-12099=5022元!

是的,换一种思路,同样的生活品质,你还可以每月省下14482元!20年一共节省348万!

注:

更改北京三房首付为30%主要是为了两种置业方案保持首付金额的大体一致!

有朋友持不同看法

有人会说,K,你杂不说北京房租一年涨了10%啊,新加坡和悉尼会吗?

好,这个问题这样来回答。

1、你有没有考虑人民币汇率问题?人民币对澳币已经从去年中最低的4.5升到了4.9,人民币半年以来的贬值是8.9%。未来呢?还是肯定要贬的。

2、人民币对新加坡元的汇率也是从五个月前的4.4升到4.8,半年以来人民币贬值也是9%。未来呢?也是肯定要贬值的。

3、人家悉尼和新加坡年租金也在涨啊,只是他们的涨幅是保持和国家的通货膨胀率差不多一致,不会像中国这么大幅震荡,他们的年租金会跟着国家经济快速变化,不像中国的租金变化都严重滞后一两年。

4、所以一定要学会用不同的纬度来看问题!

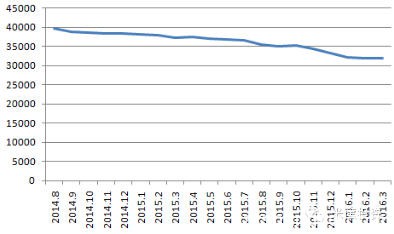

下图为180天以来澳元兑人民币汇率变化图:

从中可以看出,近四个月,人民币对澳元的贬值还是比较大的。

下图为180天以来新加坡元兑人民币汇率变化图:

从中可以看出,近半年以来,人民币对新加坡币都是在持续贬值的。

而在2016年,人民币还有贬值预期,2017年也还是一样,2018还不好预测,但大的发展趋势是这样的。

大家不禁要问,问题出在了哪里?

1、主要还是租售比,新加坡这套公寓租售比为284。而北京这套的租售比却是771,而国际通用的标准就是应该在200-400之间,越低越好!

2、是因为新加坡、加拿大贷款利率非常低,加拿大房贷利率是2.4%(可低至2.1%),新加坡房贷利率低至不可想像的1.25%,而北京的利率我们还是在已经经过数次降息之后再打了9折,如果政策再有变,在北京购房的利率还要再上升,压力还要再加大!

3、国外都是实际面积带装修送车位,而我们国内是按建筑面积计算,实际得房率在60-95%之间不等,同时大多都是毛坯交房,还都需要再购买车位,车位价格也是10-50万不等。

4、国外发达城市经济相对很稳定,不像中国大起大落的,让人有时不知所措。

结束:

本文不是引导非要大家去国外买房,我们知道去国外买房也不是这么简单,还有其它方面需要考虑:

1、租金要不要交税?

2、买方的话资金如何出去?如何突破一个人一年只能汇出5万美元的限制?

3、人在国内,如何管理海外房子的出租?如何和租客打交道?

4、有的国家还有房产税,二手房转让交税也不一样。

5、澳洲、新加坡也都有海外置业额外征税。

所以,本文希望给到的是理念层面的思考,然后根据自己的实际情况而采取适合自己的行动。

但比如对于未来有移民、孩子留学等计划的家庭,当然早做这样的安排是对的!

对于现在还处在刚需阶层的低收入群体,显然,考虑海外资产配置是想的有点多。

而对于我自己来说,在国内肯定不会再购买新的房产,我有老人一套、自己一套、海南一套(随时准备撤离北方的雾霾和寒冬)就够了,不会再购买新的房产(可适当长期持有优质写字楼),我会根据自己的实际情况在海外置业,因为我希望我的下一代可以拥有更广阔的天地空间。

所以,认同理念,探讨理念,根据自己的情况,合理配置,规避未来风险,保护财产安全。

而到底这些国家的房子能不能买?哪个地方最划算?哪个楼盘最合适?

米筐坚持的原则是,只听别人说、只听中介讲,获取的信息肯定是不准确的不全面的,团队多人实地去考察,以专业的角度去分析国情、规划、趋势、货币汇率、经济走向、人口净流入、教育竞争力、生活成本、国际形势等,多角度、多纬度分析之后,得到的答案才是最准确的,所以,请给米筐多一些的时间,这些国家我们还没有走完,还没有分析完,我们会在梳理完全球的信息之后给大家更明确的推荐!因为,只从投资角度上来说,以上国家也不见得就是最适合你的!

请相信米筐投资,一个专业、真诚的平台!我们今年将再次走入澳洲、美国、加拿大、日本、欧洲、东南亚,去研究、分析、整理,最后呈现给大家,去认识一个最真实、最全面的全球资产配置。

(完)

更多犀利、客观、深度的郑州楼市分析、团购活动、人文教育等,请关注微信平台《郑州楼市》,微信ID:zzloushi,这是一个媒体。

欲了解郑州或海南某楼盘的详细信息、购房分析、动态、点评、探盘实拍等,请关注微信平台《米宅》,微信ID:mizhaicom,网址:www.mizhai.com,这是一个购房工具。

以全球视野的高度了解财富真相、把握投资机会,请关注《米筐投资》,微信ID:mikuangtouzi。

未经允许不得转载:郑州商业观察 » 米公子:我想和北京、上海、深圳的准业主们谈谈。。。

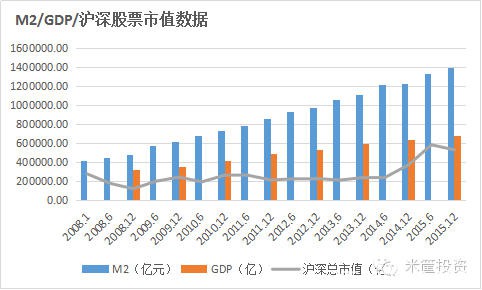

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?